곧 주택담보대출(주담대) 받을일이 있어서

오랜만에 카톡에서 신용점수 올리기를 눌러보았다

(네이버나 카톡 자산>신용점수 조회 하시면 1분안에 결과 나옵니다!)

여러가지 자산(보통은 부채들)을 긁어모으더니

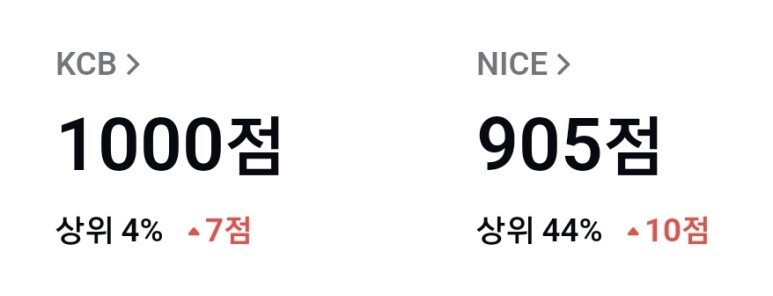

두둥탁! 1,000점 ;;;

나이스는 뭐여 상위44퍼..

저긴 상위4퍼 어딘44퍼 뭐가 맞는거야

하여튼 1,000점 보고 든 생각을 기록해보자면,

1. 신용점수는 고고익선임

낮거나 중간신용점수라서 좋은거? 뭐 대출만 덜나오고 금리만 높아지지 비교우위를 갖는 포지션이 하나도 없으니깐..

그래서 뭐 당연한거지만 높을수록 좋음.

2. 돈이 많은 사람은 신용점수가 좋다?

반은 맞고 반은 틀림.

신용점수 깍이는데에는 연체가 가장 큰 영향을 끼침

즉, 연체되지 않는 선으로 어느정도 신용카드를 통한 비용지출을 하면 점수가 높음

즉, 돈이 많아서 연체가 없다면 높은점수를 받겠지만 아닌경우도 더러있으니깐.

직장인에서 체크카드만 쓰는사람보다 신용카드 쓰는 사람의 신용점수가 보통 높은걸로 보려서 하는 말임

신용평가사 입장에서는

저녀석이 돈이 없어서 체크카드만 쓰는건가 라고 생각하는진 모르겠지만,

신용카드 활용에 더 높은 점수를 주는 이유가 있을거임. 그 목적엔 신용 = 돈 이니깐, 신용카드 쓰는 사람이 대출 갚을 능력이 '데이터'적으로 높기 때문이지 않을까

3. 높은 점수 유지하려면?

최근엔 신용점수 확인한다고 점수가 떨어지거나 하진 않는다. 예전에누이거 무서워서 확인도 못하고..왜그랬는지 ㅡ.ㅡ

높은 신용점수 유지하려면 딱 4가지 정도

1. 신용카드 사용하기

2. 신용카드 대금 연체안하기

3. 마통 뚥기 or 갈아타기

4. 카드론 절대 안받기

1번과 2번은 앞에서 다뤘으니 3번째 요소에 대해 말해보자면,

마이너스통장 뚫으면 일시적으로 신용점수가 하락되더라. 이게 신용대출과 무슨 차이가 있는지 내 입장에선 없지만 신용평가사 입장에선 있나보다.

논외로 KCB점수와 NICE 신용점수가 차이나는 이유는

평가사마다 평가항목 비중이 다르기 때문.

KCB는 첫번째가 부채수준, 둘째는 상환이력으로 결정.

NICE는 첫번째가 상환이력, 둘째가 부채수준임.

즉 상환안하고 들고있는 사람이라면

KCB보다 NICE점수가 낮을거임.

보통 사람들이 주담대, 신용 계속 들고가니깐 그럴 확률이 높을거고.

신용점수 평균은 분포비중으로 봤을때

KCB는 900정도 될거같고

NICE는 850정도 되지않을까 싶음

마지막으로 내 생각 하나만 더 얘기하자면..

KCB만 챙기는게 좋다고 봄.

대출 갚지말고 쭉 들고가고,

대출이자율 이상으로 벌면 되는거 아님

그게 투자던 사업이던.

주담대 50년동안 어떻게 갚냐고?

갚는게 아니라 갈아타는거임

우린 아직 살날이 더 많으니깐!

살날 얼마안남으면 담보잡고 빼먹으면 되고.

후.. 5년전부터 집 사라고 사라고 했는데

실제로 산 녀석은 몇 안된다

이제 지쳤다.. 버려야겠다..우울한 그릿..

'생각한대로 기록' 카테고리의 다른 글

| 부자가 생각하는 현금흐름 vs 순자산 (0) | 2023.10.15 |

|---|---|

| 나트랑 여행의 AtoZ (코스,준비물,숙소,경비) (1) | 2023.10.08 |

| 전참시 양배차 시계 롤렉스 데이저스트 민트그린 (0) | 2023.09.14 |

| 40대 되서 이런 생각을 하지 못하면 답이 없는 이유 (1) | 2023.09.14 |

| 요무일9-1)국민연금 개정 / 주담대 50년 억제 / 비트코인etf (0) | 2023.09.03 |