23년 동안 약 1년 한해서 주담대 금리를 낮춰? 주고 혜택을 줘서 부동산 경기를 살려보겠다는 정부의 의지

15억 주담대도 풀리고 다주택자 취득세도 풀어주지만

사실 1주택자/2주택자가 많아져야 정부에서도 세금 및 투표권에 유리해지겠지

이런 특례보금자리론에 대해서 요약을 해보자면

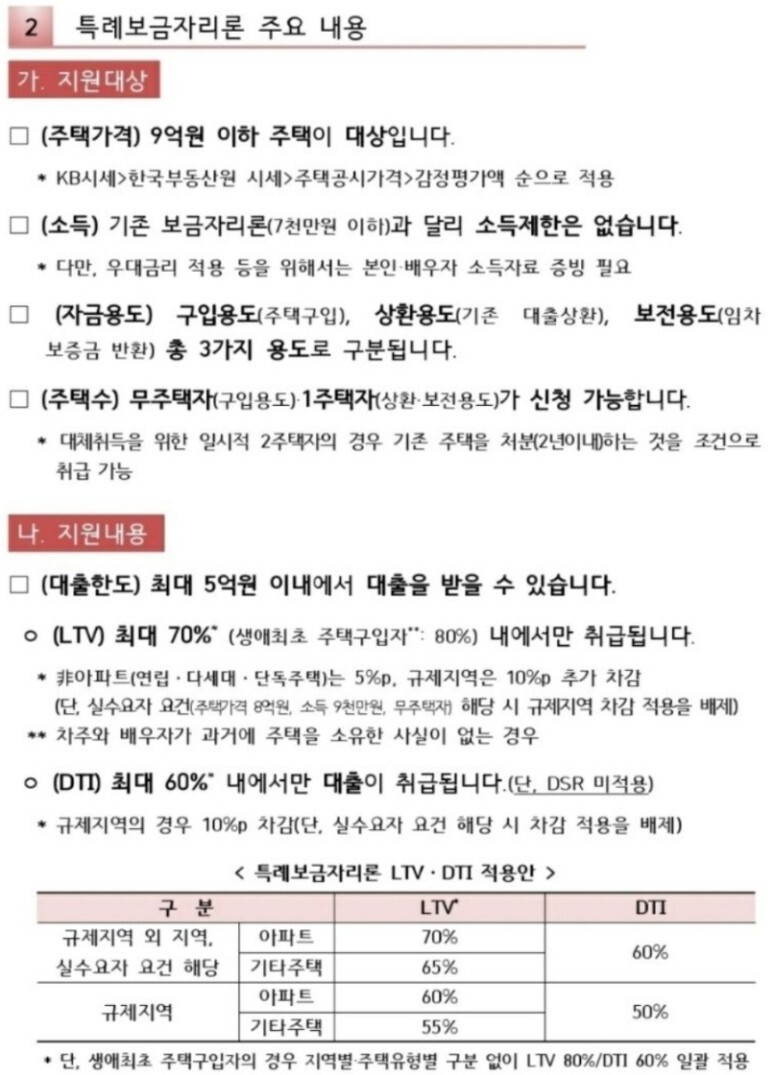

1. DSR 상관없다. DTI 60%한해서 최대 5억 빌려줄테니까 집 사라.

2. KB시세 기준으로 9억까지의 아파트만 해당하니깐 그 아래 아파트좀 사라

3. 다른 주담대보다 금리 낮게 해줄테니 집좀 사라

4. 나중에 주담대 갈아탄다 했을때도 돈 안받을테니깐 요번에 사줄래??

→ 집사라는 정부의 간절한 부탁

이것에 대해서 제 생각은 아래와 같았다.

이 제도 보자마자 와씨..나도 하고 싶다

근데 금리가 높네? (우대금리 받아봤자 3.75~4.00%다.. 5억에 4퍼 치면 2천이다. 월로 따지면 167정도. 근데 여기에 원리금 붙으면 210 되버림)

50년 늘려야하는데 안되네? (만34세 이하만......스바 나이많으면 여러모로 안좋은건 알았어도 정부 정책을 제대로 이용못하게 할줄은 몰랐네)

아우..

이 금리보다 높은사람이 몇이나 될까

이 금리를 통해 집 사야겠다 결심하는사람이 몇이나 될까

내 생각엔 금리 좀 떨어지는 시점에 대환해야지 라는 생각으로 저렴해진 아파트 구매는 할 수 있어도

이것만 몇십년 유지하겠단 사람은 없을듯..

그리고 나오는것도 최대 5억밖에 안되고

이 제도를 추천해줄만한 사람은

대출기한 50년 가능하고 (만34세 이하때! 이렇게 되면 월 190정도로 20정도가 줄어듬. 근데 이것도 빡셈)

첫 아파트 구매이고 (LTV 80% 되니깐)

LTV 80퍼가 5억이 되는 딱 6억 정도의 아파트를 매매할 사람. (그래야 내 돈을 최대한 적게 들이고 대출 끼는 거니깐)

내 동생이 그러네? 요호라..

다음 정권에서 아파트가 어찌될지 아무도 모르지만

집 한채가 가지는 안정감을 위해서.

그리고 그 안정감을 위한 최소 비용으로 유지하기 위해서라면 이 제도.. 일시적 사용으론 괜찮을듯

내가 만약에 딱 1억정도 있고

LTV 80% 풀로 땡겨도 생활할 수 있는 대충 현금흐름 300정도 되는 사람인데

요번 기회에 특례주담대 이용해서 집을 사야겠다 싶으면 아래 아파트 참고하겠음

나홀로 아파트도 있고, 나름 500세대 넘는곳도 있는데

최고가 대비 30% 빠진 아파트 + 6억 필터링 돌려서 5개로 추리고

임장갔다와서 최선의 곳을 선택한다면

다음 롸케팅장이 언제일진 모르겠지만 아마 한두장은 분명 가지고 가실 수 있을 듯 함

오늘 동생한테 구매해보자고 꼬득이면서 몇개 매물 보여줬는데

여전히 영끌러들 망해가고 있는데? 라는 답변이 왔다.

그래서 나는 선택은 너에게 있는거라고.

다만, 집이 주는 안정감은 무엇과 비교할 수 없다고.

그럼에도 불구하고 너가 아이는 둘째치고 결혼조차 하지 않을것이고,

M2 증가에 따른 부동산 가격방향에 대해서 꾸준히 무시하고 싶다면

그렇게 하라고. 오빠가 해줄 수 있는 최선은 이것 뿐이라고.

과연 그녀의 선택은..?

'부동산에 대한 기록' 카테고리의 다른 글

| 이상우 부동산라이프 / 빠숑 얼라잇에 대해서, (3) | 2022.12.24 |

|---|---|

| 취득세 중과 완화에 대한 생각 (0) | 2022.12.24 |

| 레오님의 부동산 대출강의 후기 (1) | 2022.12.17 |

| 강동 헤리티지 자이에 대해 알아보자! (분양가/평면도/모델하우스 포함) (0) | 2022.12.11 |

| 둔주소설 마지막편. 분양이 끝나다 (올림픽파크포레온) (2) | 2022.12.11 |